Evoluzione degli Indici di Mercato della Redditività del Settore Bancario: EU vs. US

Un’analisi grafica sui trend di lungo periodo del settore bancario in EU e USA aiuta a capire il corto circuito in cui versa il comparto a seguito degli eventi che si sono verificati nel modo post crisi finanziaria.

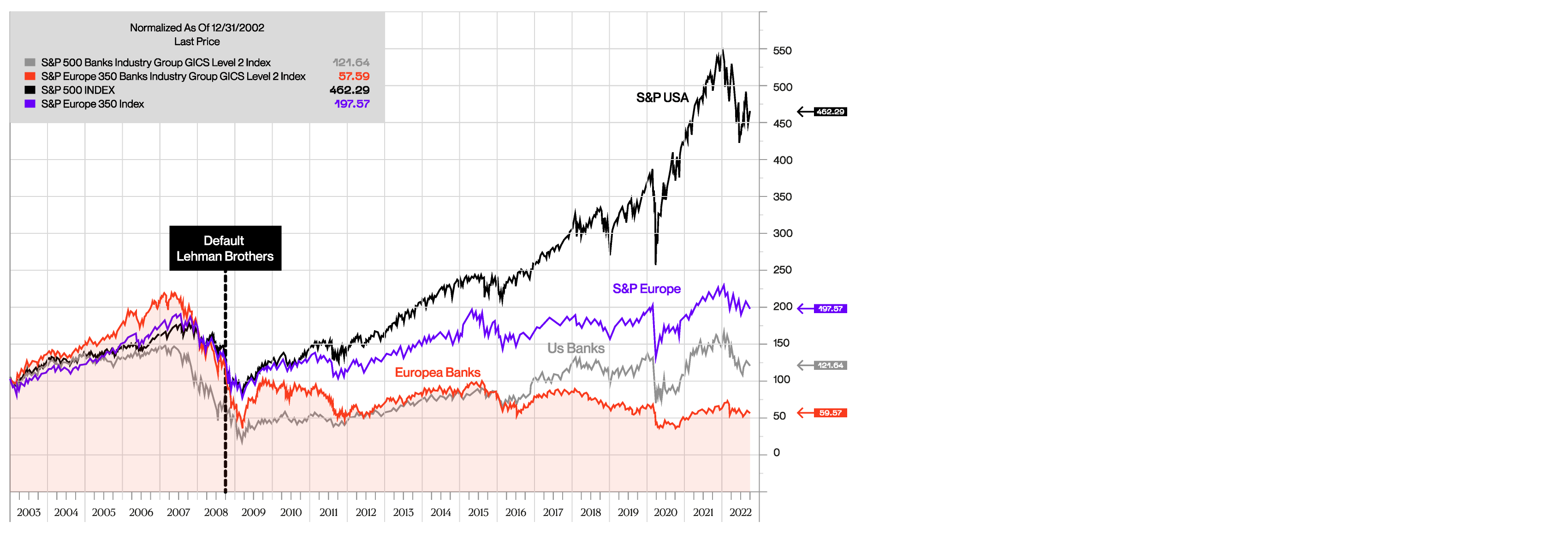

Uno sguardo di lungo periodo alle performance del settore bancario sui due lati dell’oceano atlantico mostra come ci sia un prima e un dopo il fallimento di Lehman Brothers, che fa da vero e proprio evento spartiacque nelle dinamiche del settore. I cambiamenti che ne sono susseguiti sui mercati finanziari, nell’andamento dell’economia reale, nelle politiche monetarie e nella regolamentazione bancaria hanno congiuntamente determinato significativi effetti sul settore bancario, che ne condizionano le performance e il grado di sostenibilità del business model.

Nel periodo precedente la crisi finanziaria del 2007-2008 le banche europee avevano performance in linea con quelle del mercato e più elevate rispetto alle banche USA. Dopo la crisi i titoli del settore bancario, sia in Europa che negli USA, hanno registrato performance nettamente peggiori rispetto al mercato, in particolare le banche europee hanno performato molto peggio rispetto a quelle USA ed ancora non hanno recuperato i valori del 2005, nonostante l’andamento molto positivo dei mercati azionari.

Banking Sector Market Performance: EU vs. US (2003-2022)

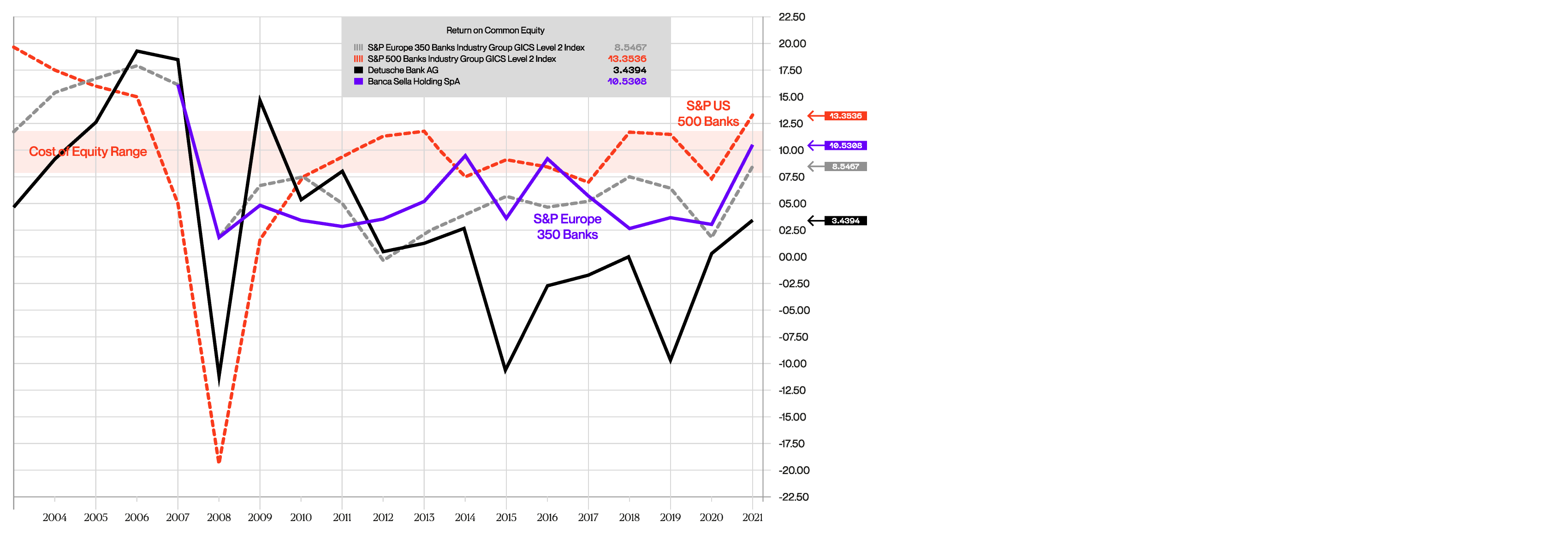

Il sensibile calo del ROE del settore bancario generatosi all’indomani della crisi finanziaria non è ancora stato recuperato; le banche operano ancora strutturalmente con un livello di redditività significativamente inferiore al ROE ante crisi, che era a due cifre; sia in Europa che negli USA, sebbene le banche statunitensi continuano a registrare livelli di redditività maggiori rispetto a quelle europee.

La riduzione strutturale del ROE dipende sia dal calo del numeratore del ratio, connesso alla minore redditività degli attivi finanziari delle banche (ROA), che dal denominatore, per effetto del maggiore grado di patrimonializzazione richiesto alle banche a seguito dell’innalzamento dei requisiti di capitale innescato dal processo di regolamentazione successivo alla crisi (Basilea 3).

Un aspetto importante connesso al calo della redditività ed al permanere di una percezione di rischio elevato del mercato nell’investimento in titoli azionari bancari, è dato da l fatto che le banche mediamente in Europa presentano una redditività inferiore al costo dell’equity: ROE < COE.

Banking Sector Profitability Dynamic: ROE vs. COE (2004-2021)

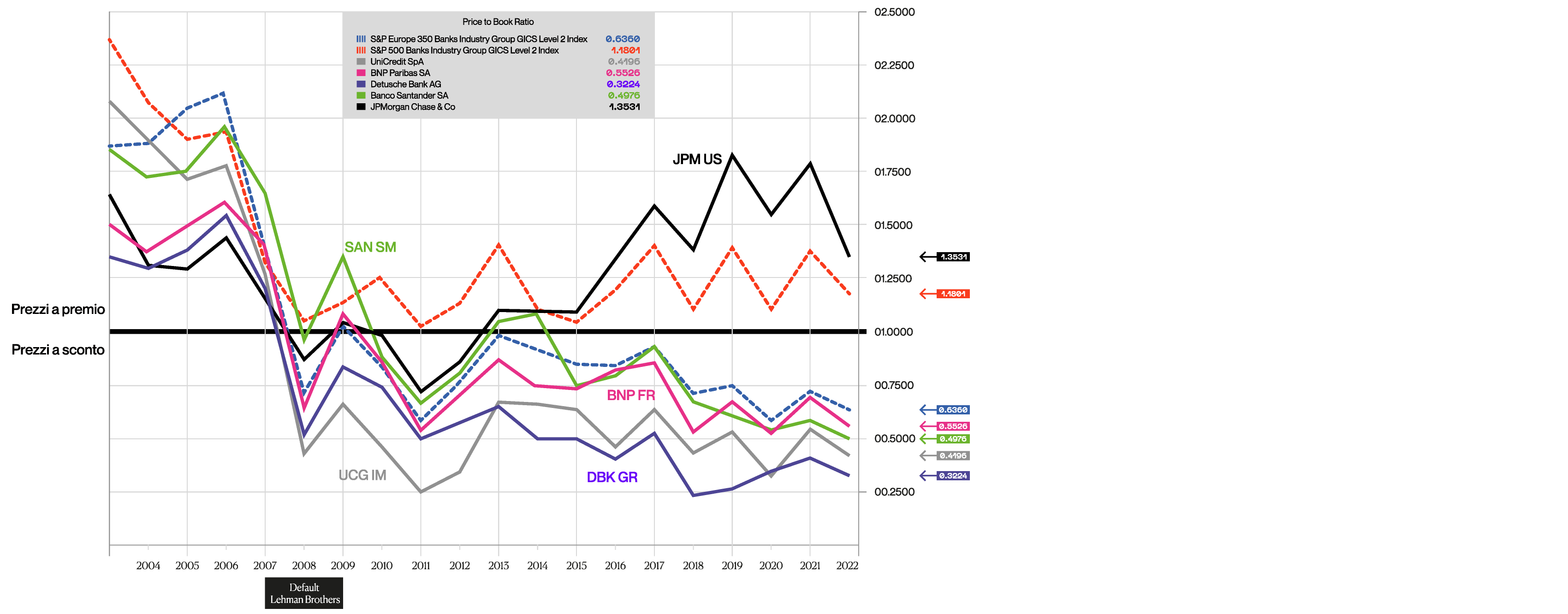

La riduzione della redditività del business model delle banche e l’incremento del COE al di sopra del ROE hanno determinato una riduzione del loro valore di mercato. Se nella fase ante crisi le banche mediamente quotavano a forte premio rispetto al book value, successivamente alla crisi hanno cominciato a quotare nettamente a sconto. Solo le Banche USA sembrano al momento riuscire a quotare mediamente a premio.

Questa situazione rende particolarmente difficile per le banche europee, se non addirittura impossibile in molti casi, ricorrere al mercato per effettuare aumenti di capitale in caso di necessità; per cui si è creata una bizzarra situazione in cui nel momento di maggiore esigenza di capitale, per motivi connessi al negativo contesto economico ed ai maggiori requisiti regolamentari, il mercato riduce sempre di più la disponibilità di risorse verso le banche, rendendo estremamente complessa la quadratura del cerchio.

Banking Sector Price Book Value Dynamic: EU vs. US (2003-2022)