MSCI World Aerospace & Defense Index

University of Siena - School of Economics and Management

Analysis

Scenario

La valutazione degli indici azionari ha sempre avuto un’importanza fondamentale per le scelte di asset allocation nell’ambito della gestione di portafoglio. Le imperfezioni dei mercati, i frequenti fenomeni di overreaction e di irrazionalità fanno si che i prezzi dei titoli ed il valore degli indici azionari siano spesso disallineati rispetto ai loro valori fondamentali (fair value), tendendo piuttosto a seguire un processo continuo di convergenza verso tali valori, che a loro volta mutano nel tempo man mano che giungono nuove informazioni e si formano nuove aspettative. Ciò può consentire a coloro che sono in grado di valutare meglio il reale valore delle attività finanziarie, di anticipare i movimenti di mercato verso i valori di equilibrio, e quindi di sfruttare tali movimenti per massimizzare la performance del portafoglio tramite una gestione attiva, volta a dare un maggior peso nel portafoglio a quelle asset classes che presentano un maggiore rendimento atteso.

Obiettivo

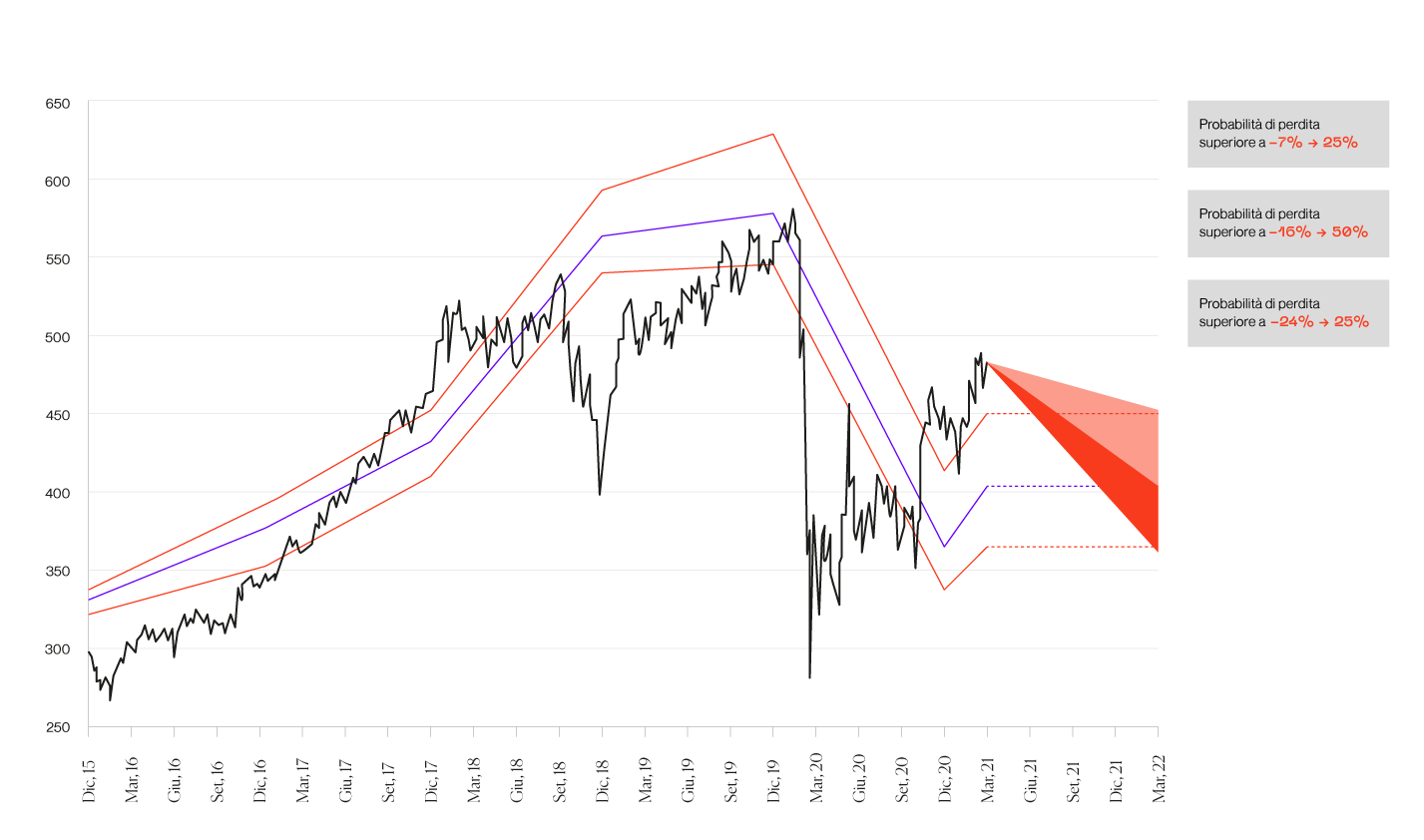

Ricostruire la valutazione fondamentale di un indice utilizzando un modello di Excess Return. Il modello viene calibrato sulla base di un’analisi di backtesting out-of-sample sugli ultimi 5 anni in modo da minimizzare lo scostamento tra l’andamento di mercato dell’indice e la stima del suo valore fondamentale. Il processo di valutazione effettua un backtesting finalizzato ad individuare l’orizzonte temporale ottimale in cui attendersi una convergenza dei prezzi di mercato, testando un range di diversi orizzonti temporali, 3/6/12 mesi, e rappresentando poi graficamente quella che restituisce la più elevata correlazione temporale nella convergenza dei prezzi di mercato verso il fair value dell’indice.

L’obiettivo è quello di fornire una valutazione del grado di sostenibilità nel medio lungo periodo del trend di mercato; e quindi di stimare i rischi e le opportunità insiti nei valori correnti di mercato, dando la possibilità di anticipare le correzioni dei prezzi verso i valori fondamentali. Naturalmente questo tipo di analisi fondamentale è più adatta a cogliere ed anticipare movimenti di medio-lungo periodo dei mercati, in quanto, come noto, nel breve periodo spesso le fluttuazioni dei prezzi sono fortemente influenzati da una molteplicità di fattori diversi da quelli fondamentali.

Costruzione dell’analisi

Ogni valutazione, compresa quella corrente, utilizza i dati contabili dell’indice di riferimento come punto di partenza e le stime di consenso degli analisti (in particolare gli earnings) per la definizione dei principali driver della valutazione. Le stime finali del valore dell’indice sono ottenute utilizzando tecniche di simulazione stocastica, che sviluppano migliaia di diverse possibili dinamiche future nei fondamentali delle aziende che compongono l’indice, in modo da restituire una stima in termini probabilistici delle potenzialità di sopra e sottovalutazione dell’indice.

Prime 10 Società Settore GICS

World Aerospace & Defense (valori in $)

Multipli Storici

Multipli Correnti e Attesi

Scenario Attese (Data Analisi Mar-2021)

I valori fondamentali attesi prevedono un trend al ribasso nei prossimi dodici mesi. Il consistente recupero dai minimi di Marzo 2020 (+70% circa) non risulta al momento coerente con una valutazione fondamentale dell'indice. In parte questo è legato a delle attese di consenso più basse in termini di earnings negli ultimi mesi rispetto ai picchi del 2018-2019 e in misura ancora maggiore dall'aumento del coefficiente Beta (grado di rischio) che risulta in crescita di circa 30% rispetto ai valori che mediamente si sono registrati negli ultimi cinque anni. L'aumento del coefficiente Beta determina un aumento del costo del capitale che a sua volta determina un abbassamento dei fair value. L'aggiustamento legato all'incremento del Beta determina una riduzione di valore di otre il 30%.